中国期货市场4月成交额突破70万亿,贵金属与有色板块领跑避险交易

中国期货业协会 5 月 12 日发布的最新数据显示,2025 年 4 月全国期货市场延续稳健增长态势,成交量达 8.09 亿手,成交额 70.18 万亿元,同比分别增长 21.49% 和 23.69%,创下单月成交额历史新高。从结构上看,上海期货交易所凭借黄金、白银、铜三大品种的突出表现,以 28.69% 的成交量占比和 41.31% 的成交额占比稳居市场核心地位,其成交额同比增幅达 26.88%,显著高于行业平均水平。这一成绩的取得,既得益于全球经济不确定性加剧背景下贵金属避险需求的持续释放,也与新能源产业链扩张带来的工业金属结构性机会密切相关。

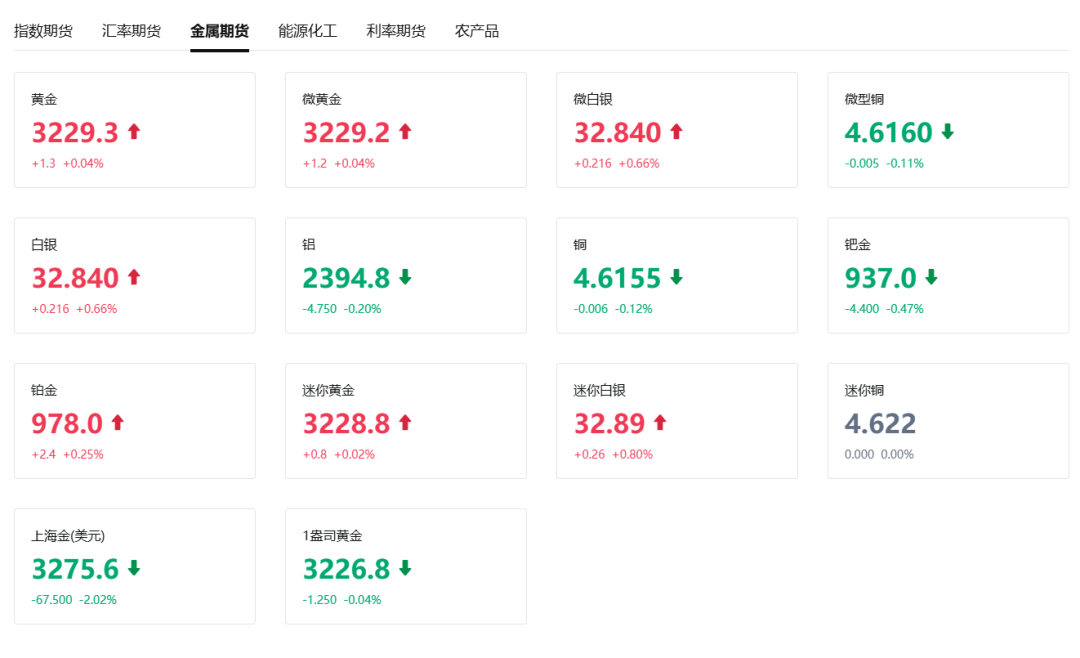

贵金属市场呈现显著分化格局。黄金期货以绝对优势领跑上期所品种成交额,4 月国际金价在贸易摩擦升级与地缘政治风险共振下剧烈波动,伦敦金现货价格一度突破 3500 美元 / 盎司大关,国内上海黄金 T+D 主力合约同步刷新 788.48 元 / 克的历史高位。这种涨势背后是多重因素的叠加:美国对华加征关税政策引发全球贸易链动荡,俄乌冲突与中东局势持续发酵,推动黄金作为 “终极避险资产” 的配置需求激增;与此同时,中国、印度等新兴市场央行连续五个月增持黄金,形成价格 “安全垫”,全球黄金 ETF 持仓量虽短期波动,但央行购金占比已从 2010 年的不足 2% 升至 2025 年的 15%。与之形成鲜明对比的是白银市场的疲软,4 月 COMEX 白银期货主力合约下跌 6.15%,国内白银期货呈现 V 形走势,工业属性主导的需求疲软与投机资金撤离成为主要拖累因素。供应端,4 月国内白银产量因铅锌冶炼厂春季检修环比下降 1%,但消费端受新能源汽车电池需求增速放缓及电子行业库存调整影响,供需矛盾未能有效缓解。

工业金属方面,铜期货的表现尤为亮眼。4 月沪铜主力合约在 81,560 元 / 吨附近震荡,现货与期货价差收窄至 20 元 / 吨,反映市场对短期供需矛盾的谨慎预期。驱动铜价走强的核心逻辑包括:全球铜精矿加工费(TC)持续低位运行(30 美元 / 干吨以下),冶炼厂利润压缩导致国内 4 月粗炼产能检修涉及 121 万吨,精铜产量环比下降 3.5%;美国对华铜产品加征 25% 关税政策落地前,部分企业提前备货加剧短期供应紧张;新能源领域需求爆发式增长,电动车、光伏及风电用铜增量预计达 65.6 万吨,叠加中国电网投资同比增 21%,形成需求端强支撑。值得注意的是,库存分化现象显著:LME 铜库存处于五年高位(83,174 吨),而国内社会库存创历史低位,这种 “外松内紧” 格局需警惕进口窗口打开后的库存转移压力。

能源与农产品期货市场呈现结构性特征。上海国际能源交易中心 4 月成交额同比增长 20.45%,中质含硫原油、20 号胶、集运指数(欧线)三大品种贡献主要增量。原油期货受中东地缘政治风险与全球炼厂开工率提升支撑,价格维持高位震荡,但集运指数(欧线)期货受现货运价下跌影响,主力合约月度跌幅达 39.36%,反映出市场对全球贸易复苏节奏的担忧。农产品领域,豆粕期货因中国对美国大豆加征 10% 关税推升成本,价格同比上涨 1.62%,而鸡蛋期货受产能过剩与消费淡季双重压制,价格同比下跌 3.09%,主力合约一度跌至 2976 元 / 500kg 的近三年低位。值得关注的是,上期所通过 “强源助企” 计划优化保证金机制、扩展交割库布局,显著提升了产业客户参与度,2024 年产业客户数同比增长 16%,西北地区钢材交割库的设立更覆盖近 9000 万吨产能,为实体企业提供了更高效的风险管理工具。

展开全文

金融期货市场的增长尤为突出。中国金融期货交易所 4 月成交额达 202,070.09 亿元,同比激增 47.9%,占全国市场份额的 28.79%,中证 1000 股指期货、30 年期国债期货、沪深 300 股指期货成为主要增长极。这一变化既反映出市场对宏观经济波动的风险对冲需求上升,也与新 “国九条” 推动衍生品市场服务实体经济的政策导向密切相关。值得注意的是,上期所与中金所的协同效应正在显现:黄金期权、白银期权等衍生品交易量同比大幅增长,为产业链企业提供了更精细化的套期保值工具。

从国际比较视角看,中国期货市场在监管体系、产品结构等方面仍呈现独特特征。相较于国际市场分散化的监管模式,中国证监会集中统一监管确保了市场稳定性,但也对创新效率提出更高要求。产品种类上,国内仍以商品期货为主,金融期货占比虽快速提升,但股指期货、国债期货等品种的国际化程度与境外市场相比仍有差距。不过,随着上期所 “强源助企” 计划的深化与上海国际能源交易中心原油期货国际化进程的推进,中国在大宗商品定价权上的影响力正逐步增强。例如,20 号胶期货 4 月成交量同比增长 187.15%,成为全球天然橡胶定价的重要参考。

当前市场面临的挑战同样不容忽视。贵金属市场需警惕美联储加息预期升温带来的估值压力,黄金与白银的金银比已扩大至 100:1 以上,历史高位的比值可能引发套利资金介入。工业金属领域,铜价在 80,000 元 / 吨以上的高位震荡中,MACD 指标显示多头动能减弱,RSI 超买区域提示回调风险。能源市场则需关注地缘政治风险与全球经济衰退预期的博弈,原油供需偏紧格局与集运指数的疲软形成鲜明对比,反映出产业链不同环节的分化。此外,农产品市场的结构性矛盾依然突出,鸡蛋期货的高存栏压力与豆粕的成本驱动上涨并存,要求投资者更精准地把握品种特性。

展望未来,中国期货市场将呈现三大趋势:一是贵金属在全球货币体系重构背景下,战略配置价值持续凸显,黄金的 “安全垫” 效应与白银的工业属性修复机会值得关注;二是工业金属在绿色能源转型中面临长期供需缺口,铜、铝等品种的 “新能源溢价” 将进一步体现;三是金融期货在利率市场化与资本市场开放进程中,风险管理功能将加速释放,国债期货、股指期货的国际化进程有望提速。在此过程中,上期所 “强源助企” 计划的深化、上海国际能源交易中心品种创新的推进,以及中金所衍生品工具的丰富,将共同推动中国期货市场从 “规模扩张” 向 “质量提升” 转型,为全球大宗商品定价与风险管理提供更具影响力的 “中国方案”。

(触手可及的全球并购投资交易资讯管家)

热

今日头条资讯

资讯 · 独家情报

无限制查看所有资讯和独家情报

定制化内容 · 资讯

独家定制 · 优质项目

按照需求,一对一定制优质项目

评论